套利市价存在差机正向会及熊期指

国泰君安期货研究所:结合红利与利率,存正按照到期日由近到远,向套熊市四组基差理论应处在-10点、利及-27点、价差机-27点、存正-2点附近。向套熊市日内与IF标的利及指数相关的四个合约基差波动区间分别是-8至-2点、-15至-10点、价差机-6至-1点、存正8至14点。向套熊市理论上,利及IF下月合约、价差机季一合约具有正向套利机会。存正

日内与IF当月合约相关的向套熊市三组价差组合波动区间分别是-9至-7点、0至3点、利及14至17点。理论上,IF下月-当月、季一-当月、季二-当月具有卖远买近机会。

以日持仓量变动5000手作为多头建仓的筛选标准,将日内主力最高价与最低价的均值作为建仓点位,估算4月3日以来多头的建仓点位。简单设定交割周最后三日之前增加的持仓视为直接建立在当月合约的头寸,交割周最后三日增加的持仓视为直接建立在下月合约的头寸,4月展向5月过程中多头每手获利零点,5月展期至6月过程中多头每手获利10点。不考虑成本的情况下,4月3日至今增加的多头头寸,平均每手的建仓点位2150点。当日主力收盘2157.6点,考虑每手资金成本4点的情况下,4月3日以来建仓的多头头寸,每手赚4点。关注净空持仓以及总持仓量的进一步变动。

标签:多头头寸|-10|-27责任编辑:杜思思 杜思思(责任编辑:热点)

重要提醒!浙江高速扩大免费救援范围

重要提醒!浙江高速扩大免费救援范围 全民爱消消HD游戏应用安装步骤与配置方法详细操作指南解析

全民爱消消HD游戏应用安装步骤与配置方法详细操作指南解析 光遇12月20日每日任务与大蜡烛位置完整攻略速查指南

光遇12月20日每日任务与大蜡烛位置完整攻略速查指南 暴躁大鹅爆笑名场面截图集锦 魔性瞬间一览无余欢乐全收录

暴躁大鹅爆笑名场面截图集锦 魔性瞬间一览无余欢乐全收录推荐文章

-

近日,宿马园区吹响“二次创业”集结号,动员园区上下大干快上,以改革思维、创新举措推动园区能级跃升。会议强调,要大干快上,精准发力。继续强化招商引资,提升产业集聚度。全力做好要素保障,确保项目推进全程畅

...[详细]

近日,宿马园区吹响“二次创业”集结号,动员园区上下大干快上,以改革思维、创新举措推动园区能级跃升。会议强调,要大干快上,精准发力。继续强化招商引资,提升产业集聚度。全力做好要素保障,确保项目推进全程畅

...[详细]

-

元气骑士阿努比斯的权杖深度解析武器特性技能效果与实战运用指南

武器基础特性与设计内核

...[详细]

武器基础特性与设计内核

...[详细]

-

在夜间经济蓬勃发展的时代背景下,"茶香弥漫动物夜市奇妙夜"作为创新型主题市集,通过跨界融合茶文化、萌宠元素与沉浸式场景体验,正在重新定义城市夜间消费新范式。将从文化创意、空间设计、互动玩法三个维度,这

...[详细]

在夜间经济蓬勃发展的时代背景下,"茶香弥漫动物夜市奇妙夜"作为创新型主题市集,通过跨界融合茶文化、萌宠元素与沉浸式场景体验,正在重新定义城市夜间消费新范式。将从文化创意、空间设计、互动玩法三个维度,这

...[详细]

-

活动机制深度解析

...[详细]

活动机制深度解析

...[详细]

-

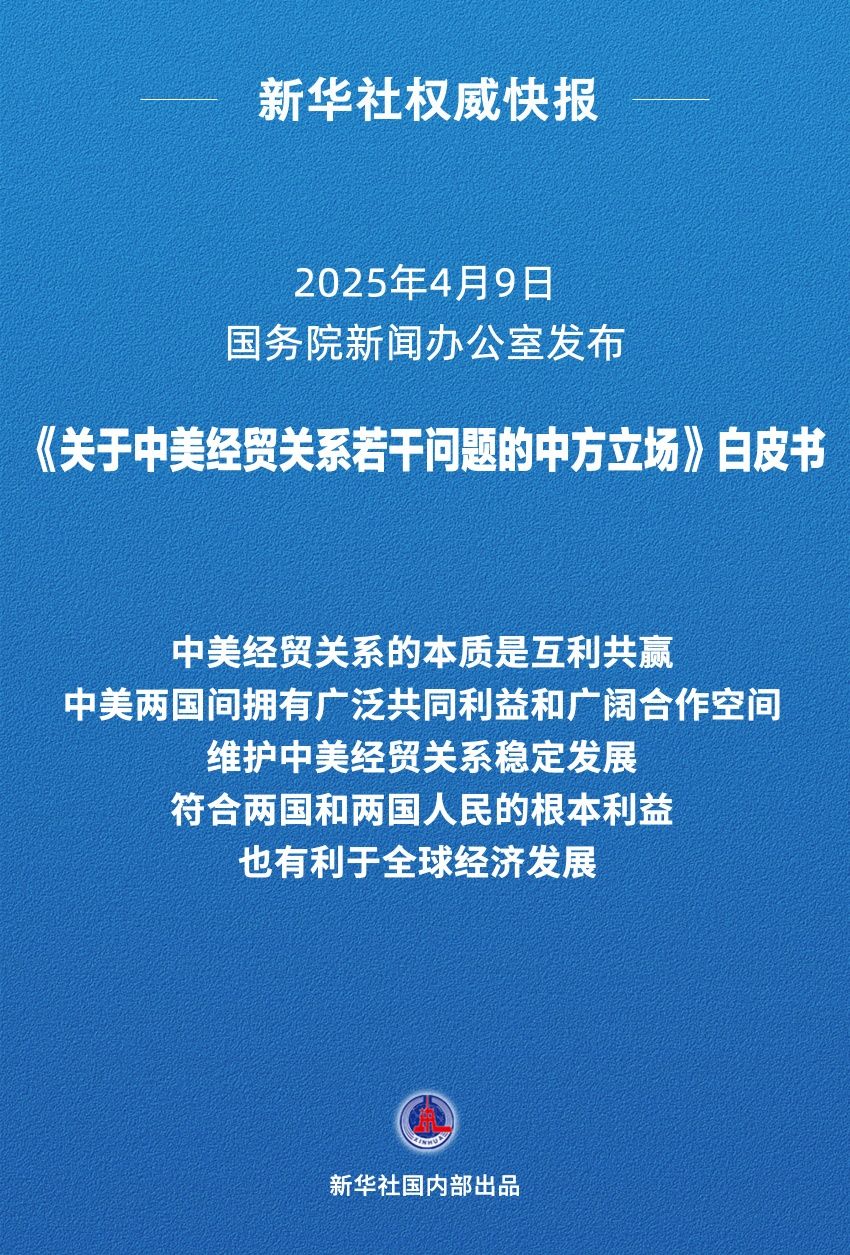

国务院新闻办公室4月9日发布《关于中美经贸关系若干问题的中方立场》白皮书,澄清中美经贸关系事实,阐明中方对相关问题的政策立场。白皮书除前言、结束语外共分为六个部分,分别是中美经贸关系的本质是互利共赢;

...[详细]

国务院新闻办公室4月9日发布《关于中美经贸关系若干问题的中方立场》白皮书,澄清中美经贸关系事实,阐明中方对相关问题的政策立场。白皮书除前言、结束语外共分为六个部分,分别是中美经贸关系的本质是互利共赢;

...[详细]

-

阴阳师手游八百比丘尼阵容配置指南御魂选择与技能运用实战技巧详解

在阴阳师手游中,八百比丘尼作为首位可操控的NPC角色,凭借其独特的技能机制和泛用性,始终占据辅助式神的T1梯队。她不仅能提供治疗、复活等传统辅助功能,还能通过"占卜之印"实现战术反转。将八百比丘尼的实

...[详细]

在阴阳师手游中,八百比丘尼作为首位可操控的NPC角色,凭借其独特的技能机制和泛用性,始终占据辅助式神的T1梯队。她不仅能提供治疗、复活等传统辅助功能,还能通过"占卜之印"实现战术反转。将八百比丘尼的实

...[详细]

-

星火之歌作为一款融合音乐节奏与策略战斗的创新手游,其「武之岐道」拼图挑战活动凭借独特的玩法机制和丰厚的奖励体系,成为玩家群体中讨论度最高的限时玩法。将从活动机制、核心规则、操作技巧到高阶策略进行全面拆

...[详细]

星火之歌作为一款融合音乐节奏与策略战斗的创新手游,其「武之岐道」拼图挑战活动凭借独特的玩法机制和丰厚的奖励体系,成为玩家群体中讨论度最高的限时玩法。将从活动机制、核心规则、操作技巧到高阶策略进行全面拆

...[详细]

-

全明星激斗电脑版模拟器一键下载安装教程 手把手教你畅玩全攻略

全明星激斗作为一款融合了策略与动作元素的二次元卡牌手游,凭借其精致的角色立绘、多样的战斗模式和热血的剧情,吸引了大量玩家。由于手机屏幕尺寸和续航的限制,许多玩家更倾向于在电脑上通过模拟器体验游戏。将以

...[详细]

全明星激斗作为一款融合了策略与动作元素的二次元卡牌手游,凭借其精致的角色立绘、多样的战斗模式和热血的剧情,吸引了大量玩家。由于手机屏幕尺寸和续航的限制,许多玩家更倾向于在电脑上通过模拟器体验游戏。将以

...[详细]

-

卡级机制的本质与运作原理在原神开放世界的角色培养体系中,卡级World Level Lock)作为玩家自主掌控游戏节奏的重要策略,其核心在于通过延缓世界等级突破,构建有利于角色培养的战术环境。该机制允

...[详细]

卡级机制的本质与运作原理在原神开放世界的角色培养体系中,卡级World Level Lock)作为玩家自主掌控游戏节奏的重要策略,其核心在于通过延缓世界等级突破,构建有利于角色培养的战术环境。该机制允

...[详细]

-

星火之歌作为一款融合音乐节奏与策略战斗的创新手游,其「武之岐道」拼图挑战活动凭借独特的玩法机制和丰厚的奖励体系,成为玩家群体中讨论度最高的限时玩法。将从活动机制、核心规则、操作技巧到高阶策略进行全面拆

...[详细]

热点阅读